家づくりにおいて最初にやるべきことは資金計画をたてることです。

ですが、

「こんな値段の家を建てても大丈夫なの?」

「自分の年収だといくらの家なら買ってもいいの?」

「ローンの返済で生活が苦しくならないか不安」

こんな風に悩んでいる人も多いのではないでしょうか?

本記事では資金計画のたてるときに悩んでいる人にとって役立つ情報を公開しています。

最後まで読めば住宅購入で失敗しない資金計画のたてることができるようになります!

- これから家づくりを始める人

- 資金計画のたて方がわからず悩んでいる人

- 住宅購入で失敗しない資金計画のたて方を知りたい人

なぜ資金計画をたてるのか?

そもそも資金計画は何のためにたてるのでしょうか?

それは将来お金に困らないようにするためです。

資金計画をしっかりとたてずに高額な住宅ローンを組んで家を購入した結果、住宅ローンの返済に追われて生活が苦しくなり、折角購入した家をわずか数年で手放してしまう人も少なくないようです。

なので、家を建てた後も安定した生活を送るためには、無理のない範囲で家づくりの資金計画をたてることが重要です!

用意すべき資金

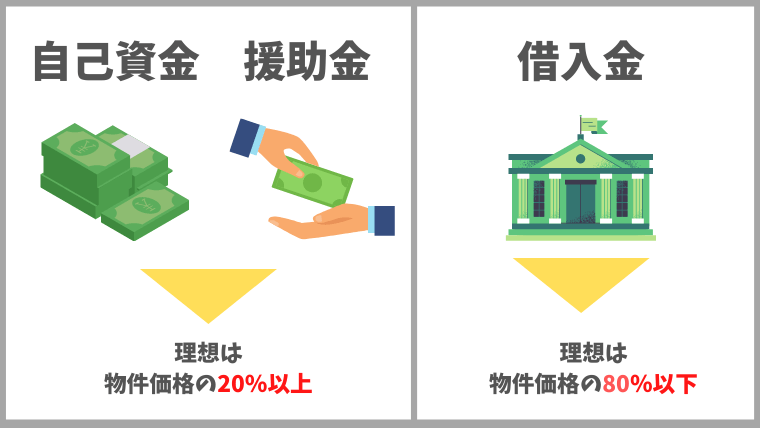

資金には自己資金、援助金、借入金の3つがあります。

自己資金

銀行口座などに貯金しているような自分の手元にあるお金のことです。

私の場合、全財産を家の購入資金に充てるのではなく6ヵ月分くらいの生活費を除いた貯金を自己資金として見積もりました。

援助金

援助金は両親や祖父母から受け取る、住宅を購入するための資金援助のことです。

2021年12月31日までに住宅用家屋の新築等に係る契約を締結した場合、省エネ等住宅であれば1,500万円、それ以外の住宅であれば1,000万円までが非課税となります。

更に、生前贈与の非課税枠110万円も使えば省エネ等住宅の場合、最大1,610万円までが非課税で援助を受けることができます。

借入金(住宅ローン)

銀行などの金融機関から住宅ローンで借りるお金のことです。

一般的に借入金額が多いほど、返済を終えるまでの総返済額も大きくなります。

借入金の上限額はその人が働いている企業や車のローンの有無等によって異なります。

借りられるだけ借りるのは、その後の返済額が大きくなり生活が苦しくなってしまう可能性があるので、生活費や家の維持費を考慮して借りるようにしましょう。

資金はいくら用意するのが理想的なのか?

自己資金、援助金、借入金はいくらにするのが理想的なのでしょうか?

一般的には物件価格に対して頭金(自己資金+援助金)を2割以上用意して、借入金を8割以下にするのが理想的と言われています。

例えば、4000万円の物件を購入する場合、頭金は4000万円の2割にあたる800万円以上用意して借入金は残りの3200万円以下にするのが理想的です。

というのも、多くの住宅ローンでは融資金額の上限を物件価格の8割に設定しているらしく、頭金を2割以上用意することで選べる住宅ローンが増えるため、金利が低くて有利なローンを選ぶことが可能になるからです。

【参考】私たちの資金計画

では、実際に積水ハウスで家を建てた私たちの資金計画について赤裸々に公開したいと思います。

私たちの実際の資金計画はこちらです。

| ①自己資金 | 300万円 |

|---|---|

| ②援助金 | 0円 |

| ③借入金 | 7000万円 |

| ④合計(①+②+③) | 7300万円 |

「あれ?頭金って2割が理想って言ってなかったっけ?」

「7000万円も住宅ローンで借りることができるの?」

と思われるかもしれませんが、これが私たちの実際の資金計画です。

私たちの場合、両親からの援助金はなかったので頭金は自己資金の300万円のみで、残り7000万円を住宅ローンで借りました。

自己資金をもう少し増やすことも可能でしたが、今後の生活費や引っ越し、家具の買い替えなどでまとまったお金が必要になりそうだったので、手元にある程度現金として置いておくことにしました。

先ほど、多くの住宅ローンでは融資金額の上限を物件価格の8割に設定しているとお伝えしましたが、最近では借入金額が物件価格の9割以上を占めるケースも珍しくないようです。

資金計画をたてるときに注意すること

資金計画をたてるときに、今後の私たちの生活に一番影響するのは借入金の総額です。

住宅ローンの審査基準や融資金額の上限は金融機関によって異なりますが、しっかりとした返済能力があれば頭金0円でも住宅ローンを組むことができます。

もちろん、借入金額が大きくなれば生活に負担もかかってくるので借入金は自身の返済能力を見極めて設定することが重要です。

借入金の返済で自分たちの生活が苦しくなってしまわないように注意しましょう。

・借入金は自身の返済能力を見極めて設定すること

・借入金の返済で自分たち生活が苦しくならないように注意する

少しでも悩んだらFPに相談しよう!

ここまで読んでいただき「注意することはわかったけど、結局自分の場合どうやって資産計画をたてればいいのかよくわからない」という方もいると思います。

私たちも、結局いくらまでなら借入金を借りても大丈夫なのかがわからず悩んでいました。

その悩みを解決するために私たちはファイナンシャルプランナー(FP)に相談して借入金を決めました。

ファイナンシャルプランナーに相談することで、私たちのライフプランにマッチした資金計画を作成してもらうことができました。

私たちのライフプランの一例をあげると

- 今後も共働き生活を続ける

- 子供は一人の予定

- 子供が私立に進学しても大丈夫にしたい

- 車は65歳まで乗る予定で10年毎に買い替える

などなど

FPに相談することで、このライフプランを実現するために必要なお金が見えてくるので、そこから住宅購入資金がいくらまでであれば問題がないかということがわかりました。

どうやって相談すればいいの?

ファイナンシャルプランナーに相談するには大きく2つ方法があります。

- ハウスメーカーから紹介してもらう

- ネット検索等で自分でFPを見つけて相談する

私の場合は、積水ハウスから紹介していただいたFPに相談しました。ちなみに相談料金は無料でした。

相談するときはハウスメーカーの営業担当者は同席せずに私とFPだけで相談していましたが、ハウスメーカーから紹介されたFPは裏で繋がってそう嫌だなと思う方は、以下のサービスを使えば相談は何度でも無料かつ自宅や最寄りのカフェなどでFPに相談することができるのでおすすめです。

保険チャンネル

・リクルートが運営している保険チャンネル

・会員登録数100万人突破

・大手が運営しているので安心して相談できると好評です

東大式FP

・全国の東大式FP認定の一流のFPと提携

・年間200回を超える全国マネーセミナー も満足度95%

・難しいお金の悩みを私たちの立場になって一緒に考えてくれます

なぜ無料でやってもらえるのか?

無料と聞くとなんだか怪しいと思われる方もいるかと思います。

なぜ、FPへの相談が無料でできるのかというと、FPはライフプランの相談に乗る中で保険や資産運用に関わる商品を売ることでインセンティブ収入を得ているからです。

なので、私たちからするとお金の相談をしているのですが、FPからすると商談をしているのと同じなので相談料は無料というわけです。

FPから提案された保険には加入しなければいけないのか?

では、無料で相談に乗ってもらう代わりにFPから提案された保険を契約しなければいけないのかというと

結論、契約する義務は全くありません

提案された保険が気に入らなければ「興味がないので結構です。」とか「既に別の保険に加入済みなので結構です。」と断ればOKです。

ですが、現在加入している保険よりも保険料が安くなる場合もあるので、この機会に保険料を見直したいという人は詳しく話を聞いてみるのもありだと思います。

最後まで読んでいただきありがとうございます。このブログはにほんブログ村に参加しています。

もし、この記事がみなさんの家づくりに少しでも役に立ったらポチッと応援お願いします。

みなさんからの応援が今後のブログ運営のモチベーションになりますので、よろしくお願いします